Aspetti principali:

-

Coinbase beneficia della crescita degli ETF bitcoin negli Stati Uniti.

-

Sebbene COIN sia aumentato di prezzo nel 2024, ha ancora un prezzo inferiore a quello di lancio.

Azioni dello scambio di bitcoin (BTC) e criptovaluta, Coinbase (COIN), potrebbero triplicare il loro prezzosecondo un’analisi preparata dalla società Noah’s Arc Capital Management.

Nel maggio 2024, Coinbase ha registrato un fatturato di 1,64 miliardi di dollariovvero un aumento su base annua del 111,98%.

Secondo il rapporto, la piattaforma ha aumentato la propria base di investitori e il volume degli scambi grazie al lancio degli Exchange Traded Fund (ETF) BTC.

Come già riportato da Criptonoticas, Coinbase custodisce i BTC che sostengono 8 degli 11 ETF emessi. Le aziende che hanno scelto Coinbase sono Bitwise, Ark Invest, WisdomTree, Invesco, Valkyrie, BlackRock, Franklin Templeton e Grayscale. Nel frattempo Fidelity, VanEck e Hashdex hanno scelto altri custodi.

A questo proposito, il rapporto evidenzia che “è chiaro che Coinbase domina questo settore e sta vincendo la partita istituzionale, come dimostrano i suoi recenti dati sulle entrate”.

Vale la pena notare che, sebbene le azioni COIN siano aumentate nel 2024, Sono ancora lontani dal loro massimo storicoche era di $ 380, come mostrato nel grafico seguente:

Nonostante questa crescita nel 2024, gli analisti di Noah’s Arc ritengono che COIN sia sottovalutato nel mercato azionario ed evidenziano il potenziale di crescita dell’azienda rispetto ad altre borse. Nel rapporto menzionano:

“Il tasso di crescita dei ricavi futuri di Coinbase è più elevato, pari al 22,48%, rispetto alla media del settore del 5,12%, indicando l’impressionante performance dell’azienda rispetto ai suoi concorrenti. L’azienda può superare la crescita media del settore del 339,44%”.

Rapporto sulla gestione del capitale di Noah.

Gli specialisti ritengono inoltre che Coinbase offra un buon servizio con la custodia di BTC e aggiungono che la società “ha attualmente circa il 4% di BTC in circolazione, ovvero 890.000 BTC in custodia”.

Questo è importante perché dimostra la posizione dominante di Coinbase all’interno del mercato, che non riguarda solo la detenzione di asset ETF ma anche generare commissioni per tale custodia. “Questi sono meno sensibili alle fluttuazioni dei prezzi rispetto alle commissioni di transazione. Pertanto, anche se i prezzi di BTC rimangono stabili, l’afflusso di asset ETF può comunque fornire un flusso di reddito stabile”, spiegano gli analisti nel rapporto.

Secondo i dati di SosoValue, ETF bitcoin generato Biglietti al netto di denaro per 14.000 milioni di dollaridalla data del suo lancio sul mercato, 24 gennaio 2024.

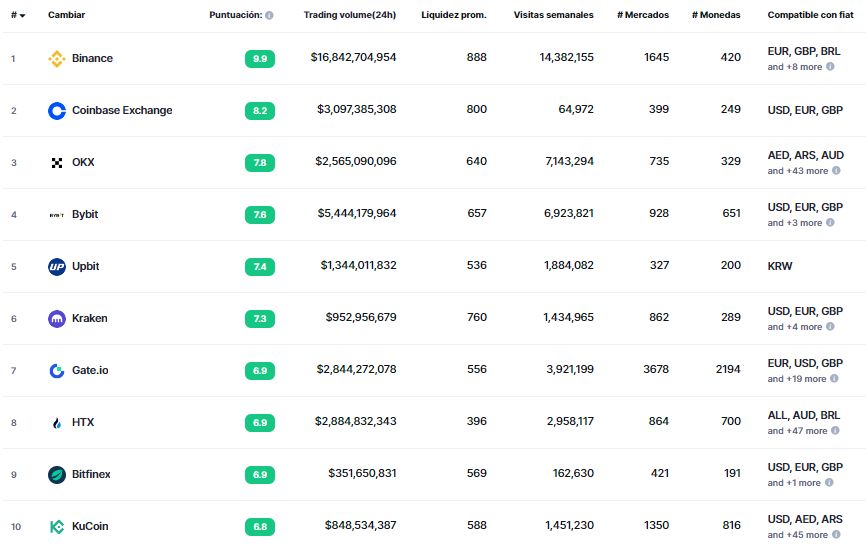

Come già riportato da CriptoNoticias, Coinbase deve affrontare una forte concorrenza, non da parte degli ETF, ma di altri scambi, come mostra l’immagine seguente. Il più grande rivale è Binance, che ha quasi 8 volte il volume degli scambi, una varietà di criptovalute, visite settimanali ed è compatibile con 11 valute emesse da governi o entità finanziarie.

Ma, secondo l’analisi comparativa dell’azienda, “troviamo che il rapporto Price-Forward Earnings (P/E) di Coinbase è del 199,70% superiore alla media del settore, mentre il suo tasso di crescita è in realtà del 339,44% superiore alla media del settore. Ciò significa che acquistare le azioni adesso con un premio P/E del 199% ti garantirà un tasso di crescita superiore del 339,44% rispetto alla norma del settore.

Tenendo conto che il mercato delle criptovalute continua ad evolversi, grazie al crescente interesse istituzionale e una diffusa accettazioneCOIN “offre un’eccellente opportunità per le azioni di essere scambiate a un premio più elevato rispetto alla mediana del settore”.

Ciò segue il lancio di altri prodotti come Base, la rete Ethereum L2 sviluppata dall’exchange.

Secondo il CFO di Coinbase Alesia Haas durante la teleconferenza sugli utili del primo trimestre del 2024 della società: “Guardando al 2024, faremo investimenti. Abbiamo programmato di essere cauti e modesti per supportare la forte performance di quest’anno e parte della trazione iniziale che vediamo, ad esempio, in Base, in USDC e alcuni di questi altri prodotti, che non sono così correlati ai prezzi e alla volatilità di il mercato delle criptovalute.

Una prospettiva meno ottimistica

A differenza dell’Arco di Noè, l’analista Gary Alexander sostiene che ci sono fattori che lo suggeriscono COIN non è un buon investimento per il resto dell’anno.

Secondo la sua visione, “comporta più rischi che benefici” a causa, principalmente, del panorama competitivo. “Non sono così ottimista riguardo alle prospettive di Coinbase nel 2024 e oltre”, ha affermato, aggiungendo che l’aumento degli scambi sulla piattaforma potrebbe essere temporaneo.

L’analista sottolinea inoltre che la maggior parte dei proventi commerciali della società deriva dal trading di altcoin, cosa che per Alexander potrebbe essere dannosa perché “il mercato delle criptovalute finirà per convergere su alcune delle principali valute”.

Secondo le sue proiezioni, “Coinbase ha pochissime forze per preservare il proprio volume di scambi o la propria base di utenti”. “Stai lontano e investi altrove”, ha concluso.

{kind=link}