{kind=link}

Bloomberg Línea — Sebbene il lavoro informale continui a dominare in alcuni paesi dell’America Latina, l’inclusione finanziaria sembra rompere questo parametro e non è più esclusiva dei lavoratori formali.

Lo ha scoperto un nuovo studio del Grupo Credicorp condotto in otto paesi Il lavoro informale medio è stato pari a circa il 56%, con percentuali più elevate in Bolivia (69%), Perù (69%) ed Ecuador (57%), mentre con una percentuale inferiore compaiono Messico (52%), Colombia (47%), Panama (46%), Argentina (43%). ) e Cile (36%).

Formalità e informalità nei paesi misurati da CredicorpFonte: rapporto Informalità e inclusione finanziaria in America Latina.(Credito: Gruppo Credicorp)

Ma la cosa più sorprendente è che, pur avendo alte percentuali di informalità, in questi paesi l’adozione di strumenti di risparmio finanziario, e soprattutto portafogli digitali o applicazioni di pagamentocontinua a crescere.

L’uso dei portafogli mobili in America Latina cresce, ma prevalgono ancora i contanti

Il rapporto Informalità e inclusione finanziaria in America Latina rivelò che Colombia È il paese con la percentuale più alta di possesso di portafogli mobili lavoratori informali (65%), 35 punti percentuali sopra la media regionale. In questo indicatore di mantenimento del portafoglio mobile, continuano Argentina (61%), Panama (55%) e Perù (44%).

Per la sua parte, chili spicca per il possesso di prodotti di risparmio tra i lavoratori informali, con l’85%, seguiti da Argentina e Colombiache si attestano al 78%.

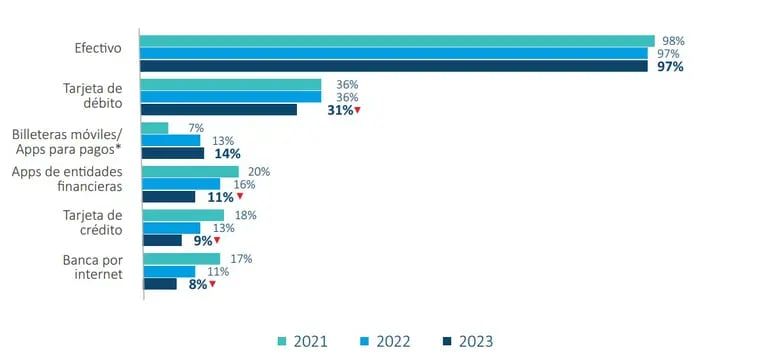

Nonostante i risultati e l’adozione di diversi prodotti finanziari, Credicorp assicura che il contante continua ad essere utilizzato dalla stragrande maggioranza dei lavoratori (97%) per pagare acquisti e servizi, seguito dalle carte di debito, utilizzate da 1 persona su 3, indicatore che è lo stesso dalle misurazioni del 2021.

Metodi di pagamento utilizzati per pagare prodotti e serviziFonte: rapporto Informalità e inclusione finanziaria in America Latina.(Credito: Gruppo Credicorp)

“Si osserva una tendenza decrescente nell’utilizzo delle applicazioni degli istituti finanziari, delle carte di credito e dell’internet banking, il che suggerisce che potrebbero essere sostituiti dai portafogli mobili, che sono l’unico mezzo il cui utilizzo è in crescita”ha evidenziato il rapporto. Questo perché dal 2021 la proprietà dei portafogli è triplicata, passando dall’11% al 31%.

Il 59% degli utenti di portafogli mobili in America Latina utilizza questo mezzo finanziario o applicazioni di pagamento più volte alla settimana o quotidianamente. Argentina, Panama e Perù Questi sono i paesi in cui i portafogli digitali vengono utilizzati più frequentemente.

Vedi altro: L’inclusione finanziaria sta cominciando a essere una realtà per i migranti latini in Europa

L’indice di inclusione finanziaria in America Latina

L’Indice di Inclusione Finanziaria in America Latina per questa edizione ha presentato un punteggio di 45,5 su 100, che riflette un livello “medio-basso” per la regione, con un limite al 2023.

Almeno il 24% dei cittadini ha raggiunto il livello ‘Raggiunto‘ di inclusione finanziaria, rispetto al 25% nel 2022 e al 16% nel 2021. Inoltre, una percentuale inferiore di persone era registrata al ‘Basso‘ di inclusione finanziaria, che è caratterizzata da un utilizzo quasi nullo del sistema finanziario formale, da una scarsa conoscenza dei suoi prodotti e servizi e da un livello di fiducia con molte opzioni di miglioramento.

Conoscenza dei prodotti finanziari formaliFonte: rapporto Informalità e inclusione finanziaria in America Latina.(Credito: Gruppo Credicorp)

“In Credicorp comprendiamo – e l’indice lo riflette – che l’inclusione finanziaria non si esaurisce con il settore bancario, poiché è molto più di questo. Una persona adeguatamente inserita nel sistema finanziario sa come utilizzare i portafogli mobili o le applicazioni di pagamento, può ricevere ed effettuare transazioni attraverso canali formali in modo sicuro e utilizza la tecnologia finanziaria per supportarla nella vita quotidiana.”, hanno scritto Luis Romero, presidente del consiglio di amministrazione di Credicorp, e Gianfranco Ferrari, amministratore delegato di Credicorp.

L’Argentina (53,0 punti) ha ottenuto il primo posto in termini di inclusione finanziaria tra i paesi valutati, seguita da Cile (52,5) e Panama (52,0), paese che ha registrato la migliore performance nel corso del 2021 e 2022. L’Ecuador (49,6) il punteggio non cambia e resta al quarto posto. “Seguono Colombia e Perù, che ottiene un miglioramento e sale dal settimo al sesto posto rispetto all’anno precedente. Sebbene la Bolivia riporti il punteggio più basso (40,4), fa anche piccoli progressi nell’indicatore”, si legge nel testo.

Altri risultati rilevanti sull’inclusione finanziaria in America Latina:

- L’inclusione finanziaria è strettamente correlata all’informalità. Mentre il 42% dei lavoratori formali ha raggiunto un livello di inclusione finanziaria, solo il 18% dei lavoratori informali si colloca a questo livello.

- I lavoratori informali mostrano una minore proprietà di prodotti di risparmio, assicurativi e creditizi rispetto alle loro controparti formali. Si evidenzia tuttavia che il lavoratori informali (8%) mostrano una quota maggiore di crediti destinati alle imprese rispetto a lavoratori formali (5%).

- IL lavoratori formali (35%) risparmiano in una proporzione maggiore di quelli informali (28%). Ciò può essere dovuto a differenze nei livelli di reddito a seconda della formalità dell’occupazione.

Il contributo del fintech all’inclusione finanziaria e alla sua crescita

Il numero di aziende fintech nella regione è cresciuto notevolmente tra il 2017 e il 2023, passando da 703 conteggiati a 3.069 con un taglio rispetto all’anno precedente, secondo un nuovo rapporto della Banca interamericana di sviluppo (IDB) e Finnovista.

La crescita dell’ecosistema fintech nella regione, affermano le organizzazioni che hanno redatto il rapporto, è principalmente associata al “elevata domanda da parte dei consumatori finanziari”nonché lo stato dell’infrastruttura digitale finanziaria e la disponibilità di forza lavoro specializzata.

Pagamenti e rimesse (con il 21% del totale delle imprese), prestiti (con il 19%) e gestione della finanza aziendale (con il 13%) sono i segmenti con il maggior numero di piattaforme nella regione. Oltretutto, Il 57% delle aziende fintech della regione hanno come popolazione target persone e aziende con o senza banche, secondo il rapporto “Un ecosistema consolidato con il potenziale per contribuire all’inclusione finanziaria regionale”.