“Noi siamo ricchi e puoi esserlo anche tu se investi con noi”.

Questo discorso vendite per l’acquisto di azioni di veicoli di investimento europei fondati da famiglie non si attacca. Le valutazioni scontate di questo peculiare segmento sono destinate a diminuire.

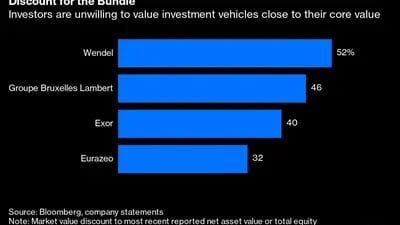

Il più grande esempio di questo fenomeno è lo scetticismo nei confronti di Exor NVdella famiglia Agnelli.

La sua capitalizzazione di mercato è di 21,5 miliardi di euro (23,1 miliardi di dollari). circa il 40% al di sotto del vostro valore patrimoniale netto più recentee lo sconto è di circa il 45% se adeguato al valore aggiornato dei suoi beni quotati.

La differenza si sta avvicinando al suo livello massimo storico e si verifica nonostante il valore di liquidazione per azione sia stato superiore a quello dell’indice MSCI World nel 2023 e nel lungo termine.

Gruppo Bruxelles Lambert NVcontrollata dalle dinastie Frere e Desmarais, e le sue controparti francesi Wendel SE ed Eurazeo SE presentano differenze simili.

Questo settore non è estraneo a sconti sul valore di liquidazione di circa il 30%. Con poche eccezioni, come ad esempio la società svedese Investor AB, il 40% sta diventando il nuovo 30%.

Qo perché investire in azioni di una società con un azionista di maggioranza che a sua volta investe in un numero ristretto di aziende, alle quali, per la maggior parte, Potrebbe esserci un accesso diretto?

Il motivo principale è Approfitta della conoscenza finanziaria del team di gestione. Un altro lo è avere accesso ai tuoi investimenti non quotati. Questi veicoli spesso consentono loro di negoziare la presenza nei consigli di amministrazione delle società in portafoglio, il che conferisce loro una maggiore influenza strategica.

Investire con i miliardari sta perdendo il suo fascinoLe azioni dei veicoli di investimento europei non raggiungono il valore delle attività sottostanti.(Bloomberg, Rapporti aziendali)

Ma Numerose sono anche le ragioni per rinunciare a presunte opportunità.. Tassi di interesse più elevati hanno diminuito l’attrattiva di questi veicoli come titoli azionari con dividendi.

Gli investitori esterni potrebbero anche preoccuparsi se le valutazioni degli asset di private equity riflettano l’aumento del costo del debito. Inoltre, questo settore di nicchia è irrilevante rispetto ai parametri di riferimento rispetto ai quali vengono valutati la maggior parte dei gestori finanziari professionisti.

A peggiorare le cose, le grandi holding familiari rendono le aziende bersagli difficili per gli attivisti che cercano di cambiare le cose. Il settore dei fondi comuni di investimento del Regno Unito, dove Elliott Management Corp. ha eccelso, offre un terreno di caccia più facile.

Investire con i miliardari sta perdendo il suo fascinoGli investitori non sono disposti a valutare i veicoli di investimento vicino al loro valore di base.(Bloomberg, dichiarazioni aziendali)

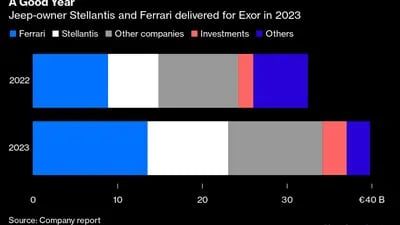

Da parte sua, Exor ha dovuto affrontare un problema specifico: la preoccupazione di poter sperperare i proventi della recente vendita di 9,3 miliardi di dollari della compagnia di assicurazioni PartnerRe mentre si concentra sulla sanità, sulla tecnologia e sul lusso.

Una partecipazione del 15% in Royal Philips NV è arrivata ad agosto, quando l’azienda di tecnologie sanitarie era impantanata nell’incertezza sul ritiro di un prodotto. È stata una scommessa, anche se sembra aver dato i suoi frutti.

Un divario crescente tra valore di mercato e valore intrinseco crea un problema. Per cominciare, i consigli di amministrazione hanno il dovere di massimizzare i rendimenti per gli azionisti.

C’è anche una questione pratica: cosa succederebbe se gli Agnelli volessero approfittare del calo delle valutazioni nel settore del lusso per fare una grande transazione che andasse a completare le loro partecipazioni esistenti in Ferrari NV e Christian Louboutin?

Exor ha un notevole margine di prestito, ma un prezzo azionario debole renderebbe il finanziamento azionario più diluitivo, se necessario.

Non ci sono soluzioni facili.

I prossimi risultati di Exor beneficeranno dell’adozione di un cambiamento nella contabilità, che porterà semplicità e un guadagno una tantum. È difficile immaginare che ciò possa avere un impatto significativo sul prezzo delle azioni, dato che il portafoglio era già relativamente facile da valutare esternamente.

Investire con i miliardari sta perdendo il suo fascinoStellantis, che possiede Jeep e Ferrari, ha ottenuto buoni risultati per Exor lo scorso anno.(Relazione aziendale)

Lo strumento più praticabile per affrontare gli sconti è deviare il flusso di cassa verso l’acquisto di azioni proprie della società. Ciò aumenta automaticamente il calcolo del valore patrimoniale netto per azione a causa del divario di valutazione. Tutti sono d’accordo: Lambert sta cercando di acquistare il 5% delle sue azioni nel corso del prossimo anno o giù di lì.

Il problema è che questo riduce la capacità di effettuare investimenti strategici, obiettivo principale dell’azienda. E sembra che i riacquisti di azioni proprie debbano essere ingenti per fare la differenza.

Il recente programma da 1 miliardo di euro (1,07 miliardi di dollari) di Exor ha fatto ben poco per aumentare la sua valutazione, mentre Eurazeo, che è anche un gestore di fondi finanziati esternamente, lo scorso novembre ha messo un razzo sotto le sue azioni dicendo che avrebbe riacquistato circa il 30% del suo mercato. capitalizzazione. .

“Non sono sicuro che sia possibile forzare lo sconto verso il basso”, afferma Jon Perez, analista di Kepler Cheuvreux. “La gestione degli sconti riguarda la gestione della holding e il prendere le giuste decisioni sull’allocazione del capitale. Questo verrà riconosciuto dal mercato”.

È probabile che il ritorno alla media riporti gli attuali sconti profondi del NAV alle medie storiche. Ma ciò non può essere dato per scontato. In questo momento, il limite per queste società di investire in qualcosa di diverso dalle proprie azioni è estremamente elevato.

I gruppi dirigenti qui farebbero bene a sottolineare ripetutamente che sono consapevoli del problema.

William Kadouch-Chassaing, co-CEO di Eurazeo, ha avuto l’idea. L’anno scorso, ha affermato che la società aveva il dovere di “ridurre completamente lo sconto”, pur riconoscendo pragmaticamente che circa il 20%-25% potrebbe essere il punto in cui i riacquisti di azioni potrebbero rallentare.

L’aumento del valore del portafoglio è, ovviamente, il primo compito di queste aziende. Ma se ciò viene minato da un calo della valutazione delle azioni, è difficile capire il senso di essere nel mercato azionario.

Questa nota non riflette necessariamente l’opinione del comitato editoriale o di Bloomberg LP e dei suoi proprietari.

Maggiori informazioni su Bloomberg.com

{kind=link}