Se i sentimenti dei dirigenti fossero una canzone, in questo momento sarebbe così. Lo spettacolo deve continuare, dalla regina. L’ultimo sondaggio tra i gestori di fondi della Bank of America (BofA) di giugno rivela un continuo ottimismo tra gli investitori.

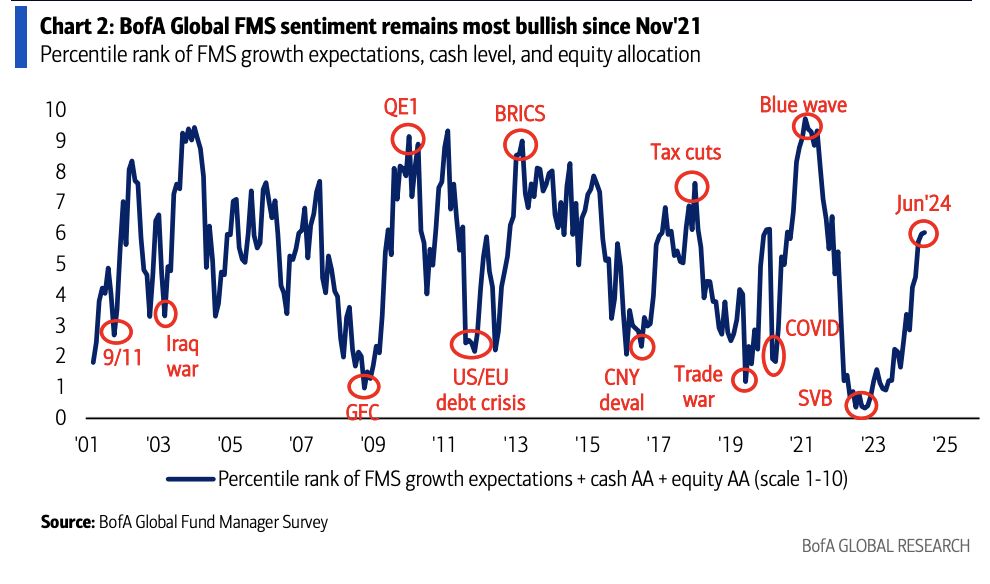

I gestori vantano i livelli di liquidità più bassi in portafoglio (4%) in tre anni, nonché una forte allocazione in azioni. In effetti, lo dimostra l’indagine (che comprende 238 partecipanti con 721 miliardi di dollari di asset in gestione). Lui “Sentimento globale sull’FMS” (studiare la misura del sentiment basata sui livelli di liquidità, sull’allocazione azionaria e sulle aspettative di crescita economica) rimane al livello più alto da novembre 2021.

Entrando più nel dettaglio sull’asset allocation, Gli investitori sono sovrappesati nelle azioni (39%) e hanno il maggiore sottopeso nelle obbligazioni (-17%) da novembre 2022. Le azioni europee hanno raggiunto il maggiore sovrappeso (30%) da gennaio 2022 l’allocazione in Giappone è scesa al livello più basso da aprile 2016.

Si registra inoltre il maggiore sovrappeso nelle banche da febbraio 2023, il più piccolo sovrappeso nella tecnologia da ottobre 2023 e il più piccolo sottopeso nei servizi pubblici da luglio 2023.

“Recessione? Non la vedo… in questo momento”

Gli investitori si aspettano che la crescita globale rimanga invariata nei prossimi 12 mesi. Il 73% degli intervistati esclude la possibilità di una recessione entro un anno, con una probabilità di “nessun atterraggio” al massimo (26%), un fermo consenso su un “atterraggio morbido” (64%) e aspettative di “atterraggio duro” ai minimi storici (5%). Queste aspettative di un atterraggio brusco scendono a questo 5% dall’11% registrato a maggio.

Oltre il 50% dei partecipanti al panel non si aspetta ancora una recessione nei prossimi 18 mesi, anche se questa cifra è scesa al 53% da maggio. con l’aumento delle aspettative di recessione nella seconda metà del 2025.

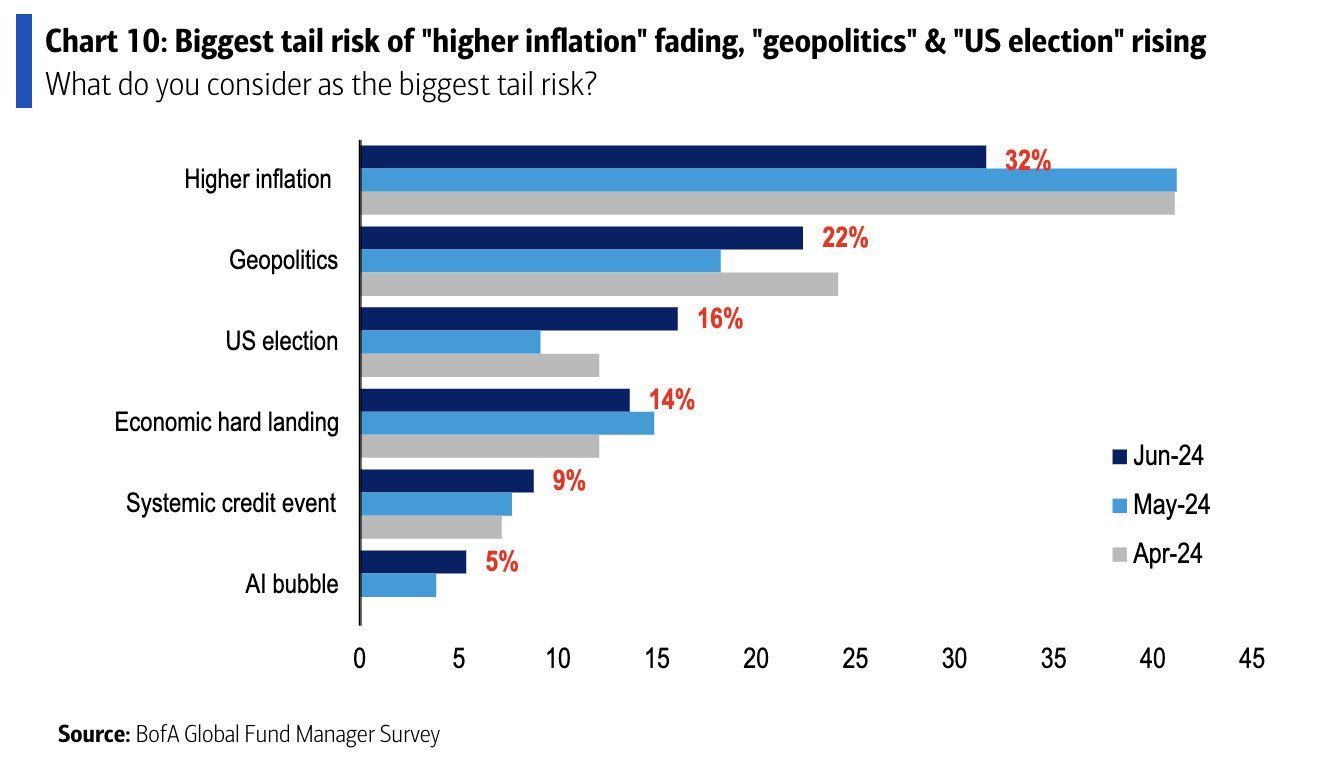

Secondo il 32% degli investitori, il rischio maggiore rimane un aumento dell’inflazione, sebbene sia diminuito rispetto al 41% di maggio. Le preoccupazioni geopolitiche sono aumentate al 22% (dal 18% di maggio) e i rischi associati alle elezioni americane sono saliti al 16% (dal 9%).

Per quanto riguarda i tagli dei tassi, solo l’8% degli intervistati prevede che la Federal Reserve non effettuerà tagli nei prossimi 12 mesi, mentre L’80% degli investitori prevede due, tre o più tagli, di cui il primo previsto per il 18 settembre.

E cosa accadrà a tutto quel denaro nel mercato monetario quando i tassi scenderanno? I dirigenti ci credono I maggiori beneficiari della riallocazione dei fondi dai fondi del mercato monetario sono le azioni statunitensi (32%), i titoli di stato (25%)azioni globali (19%), obbligazioni societarie (12%) e oro/materie prime (4%).

Questo contenuto è stato preparato secondo criteri editoriali e non costituisce una raccomandazione o una proposta di investimento. Gli investimenti comportano rischi. I rendimenti passati non sono garanzia di rendimenti futuri.

{kind=link}